1. macroscópicamente, na segunda metade do ano, aumentou a presión á baixa sobre a economía doméstica, a economía industrial mostrou unha tendencia débil tanto da oferta como da demanda, o mercado inmobiliario arrefriouse, o investimento en infraestrutura foi débil, o investimento na fabricación. sector aínda se estaba a recuperar, e o brote de epidemias locais arrastrou o consumo, desaceleración marxinal do crecemento das exportacións.Espérase que o endurecemento da liquidez da Reserva Federal apoie o dólar forte, engade ao impacto da epidemia, o recente internacional do petróleo cru, os prezos dos metais base caeron significativamente.O punto máis alto da inflación das mercadorías é agora, a economía está desacelerándose trimestre a trimestre, a política macro de China reforzará a regulación entre ciclos

2.Condicións das materias primas (1) mineral de ferro

Esta semana, coa oferta de mineral de ferro aumentada significativamente e o impacto da produción restrinxida pola demanda continuou a diminuír, aínda se espera que as siderúrxicas inventaran espazo, os comerciantes seguirán acumulando recursos, o patrón de sobreoferta e sobredemanda é difícil de reverter, os prezos do mineral de ferro aínda teñen marxe para baixar aínda máis

Os prezos das billetes a semana pasada polo mercado de futuros caeron significativamente, os prezos para abaixo, a produción de aceiro de laminación, a acumulación de inventario no prezo non é compatible.Non obstante, desde o punto de vista do nó do tempo, a cara básica do aumento do prezo esperado é forte, a forza motriz está principalmente no enlace de laminación de aceiro augas abaixo.Na actualidade, agás algunhas fábricas principais teñen un alto inventario de produtos acabados, a maioría dos produtos acabados están fóra de stock e de especificación, e o pedido está cheo no período de posprodución.Segundo o prezo actual do material de tacho, o beneficio da laminación instantánea de aceiro é superior a 150. Ata certo punto, aumenta o espazo de tacho.Por suposto, desde o punto de vista do stock, o material de laminación inferior preto do punto álxido do ano, espérase que a reanudación da produción estea totalmente preparada, o inicio dun curto período de tempo dará prioridade ao stock de plantas de dixestión, os prezos das palanganas teñen certa resistencia.Por riba de todo, os prezos de billetes a curto prazo teñen un impulso alcista, pero o aumento ou a partir da liberación da resistencia do inventario.

Abastecemento: a reparación da bobina quente segue mantendo, polo que hai pouco espazo para o cambio na produción, que se espera que se manteña en 3,18-3,21 millóns de toneladas/semana;Demanda: a partir dos resultados da enquisa Mysteel, o inventario social laminado en frío mantivo unha pequena baixada de vendas do sistema en frío a curto prazo.Non obstante, no caso das laminadoras en frío privadas, a taxa de recollida é baixa e o valor do beneficio comprime de forma máis evidente, e haberá algunha redución no período posterior para aliviar a presión.Noutras industrias, a industria de maquinaria de construción espera que os pedidos repunten en setembro, na industria de camións pesados, a velocidade de dixestión do inventario aínda é lenta, a orde mostra un descenso e a forza do apoio é baixa en o período tardío, non hai escaseza de ordes de enxeñería, e as empresas non se atreven a tomar pedidos cegamente.A razón principal é que as limitacións de beneficio e capital son máis evidentes.Polo tanto, hai espazo limitado para que o consumo de estruturas de aceiro repunte.Na industria de infraestruturas, actualmente hai un repunte mes a mes, pero aínda está abaixo en comparación co ano pasado, para as industrias contracíclicas, o apoio a curto prazo só mostrará, aumenta o espazo é relativamente limitado;No lado das exportacións, os comentarios das siderúrxicas, os pedidos de agosto serán inferiores aos de xullo, os pedidos de exportación mostrarán un descenso (sela, Ben, Mei).Con todo, no aspecto actual, siderúrxicas a finais do terceiro trimestre para o cuarto trimestre haberá unha redución, polo que a redución da produción esperada ou lentamente reflectida no mercado.INVENTARIO: a presión recente da acería non se reflicte, a fábrica de aceiro ou manter a transferencia normal, a fábrica manterá o nivel de 950-980.000 toneladas de axuste de inventario;menor consumo arredor de só necesidade, orde xeral, falta de diñeiro, baixo beneficio realizado, haberá infraestruturas e proxectos de infraestruturas, pero a falta de forza actual espérase que siga aumentando.En resumo, esta semana os prezos laminados en frío e en quente será un choque esperando e verá a operación, o fin das operacións básicas orientadas ao envío.

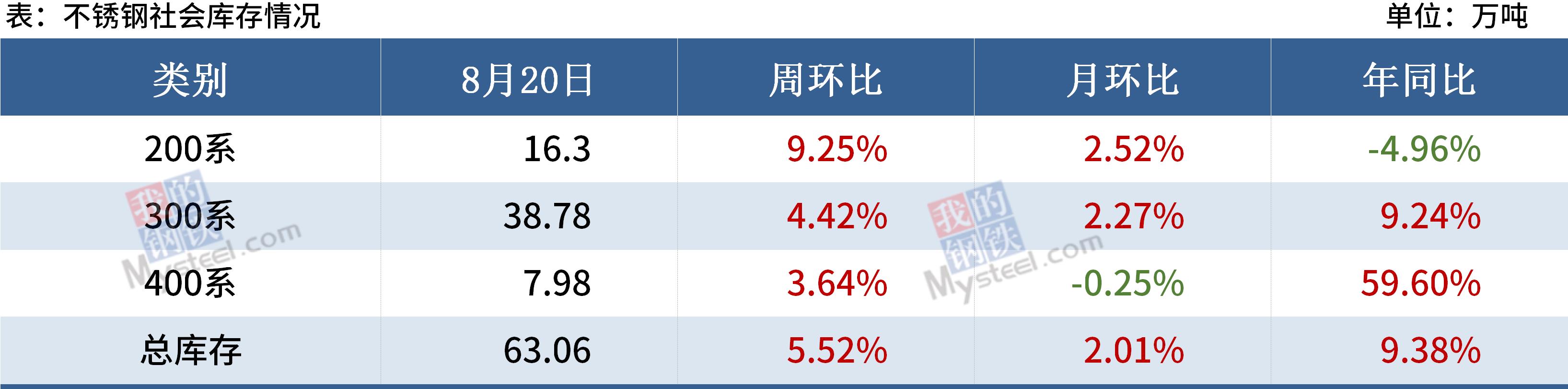

9.Aceiro inoxidable

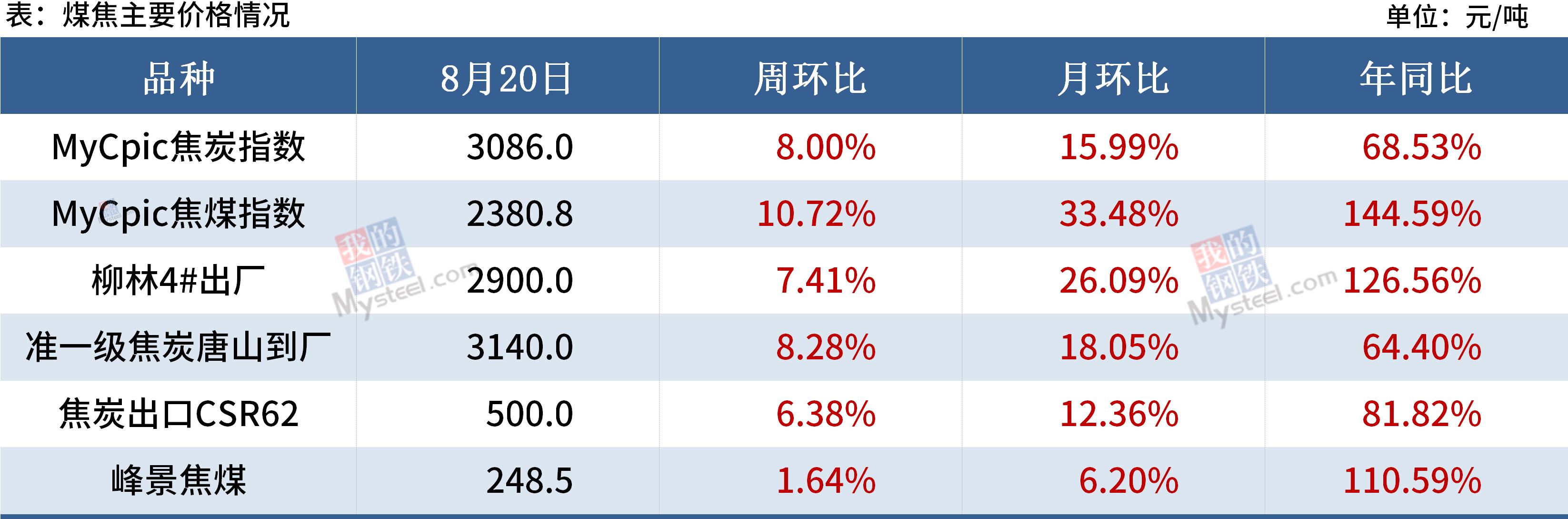

3.Coque de carbón

[sobre o carbón de coque] espérase que a produción de carbón repunte lentamente esta semana.Partindo da premisa da prohibición estrita da sobreprodución nas minas de carbón, é difícil ver un gran aumento na oferta de carbón coque.Nun futuro próximo, espérase que a oferta siga escasa;a situación epidémica en Mongolia repetiuse, o número de vehículos que pasan pola aduana diminuíu e aínda hai incerteza na fase posterior, o aumento das importacións é limitado;espérase que a apertura de coquerías caia lixeiramente esta semana, pero a caída da demanda non compensará o déficit de oferta polo momento, e as existencias de carbón de coque das empresas de coquería e siderurxia seguen en tendencia descendente. ;aínda se espera que os prezos aumenten, os prezos do carbón seguirán sendo altos esta semana.

[ en termos de coca ] ademais da súa propia oferta e demanda, a razón máis importante para o aumento do coque é o custo;a propia oferta e demanda de coque é axustada e equilibrada, e espérase que tanto a oferta como a demanda diminúen.A redución da produción no extremo da subministración debido á protección do medio ambiente e a presión sobre a compra de carbón de coque impiden que as empresas de coque aumenten a produción. «As existencias tamén se consumiron con relativa rapidez e aínda están en estado de desabastecemento nun futuro próximo.Ademais, os prezos do carbón de coque aumentaron drasticamente e os custos erosionaron seriamente os beneficios das empresas de coque, o coque seguirá aumentando a presión dos custos de produción de transferencia nun futuro próximo, hoxe ten unha sexta rolda de coque, espérase que sexa. capaz de implementar en breve.

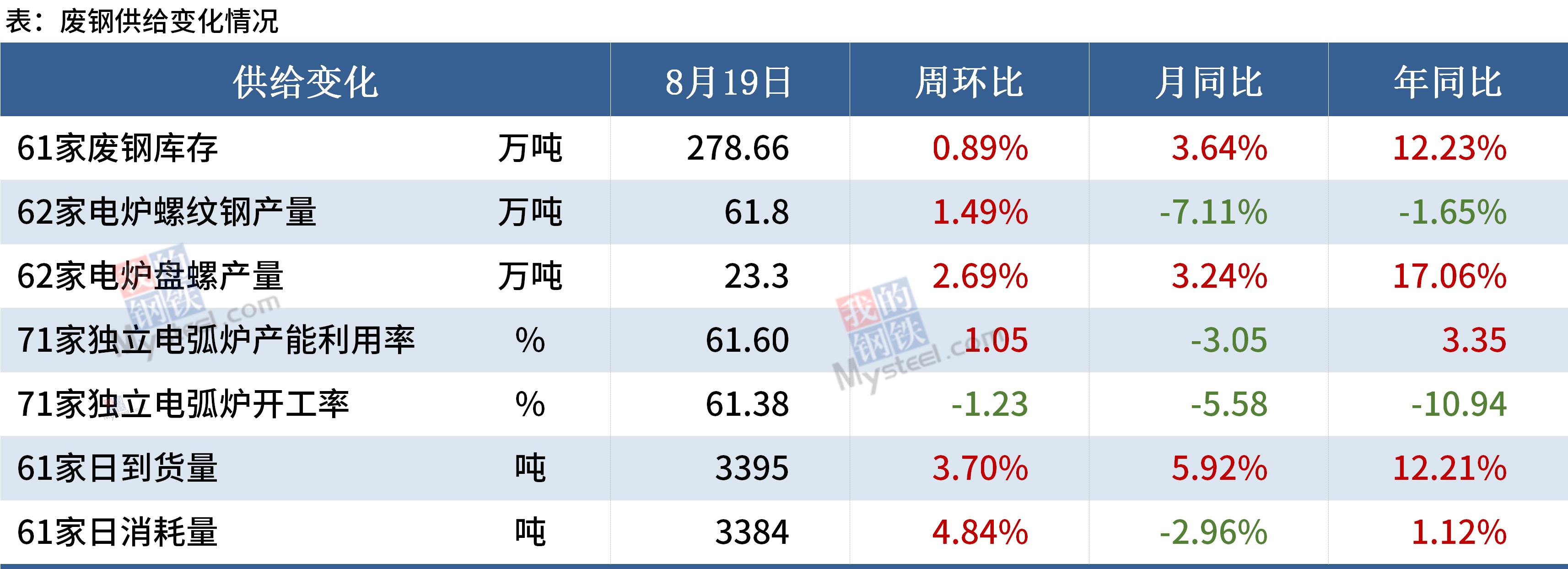

4.chatarra

Na actualidade, a demanda de chatarra de aceiro nas fábricas de aceiro locais segue sendo diferenciada, aínda que os beneficios do forno de arco eléctrico se contraeron lixeiramente, pero o rendemento xeral aínda é considerable.O prezo da chatarra é lixeiramente inferior ao custo do ferro fundido e a relación custo-rendemento da chatarra diminuíu.Ademais, aínda que os produtos acabados caeron o venres, e o repunte do mercado, pero os envíos fóra de tempada non son de fondo liso, rebote de prezos ou limitado, para o apoio ao prezo de chatarra ou será limitado.CONSIDERANDO O CUSTO DO FERRO FUNDIDO para baixar aínda máis, espérase que esta semana estea dominada polos prezos do mercado doméstico da chatarra.

5. Billet de aceiro

6.Todos os tipos de aceiro de construción en aceiro

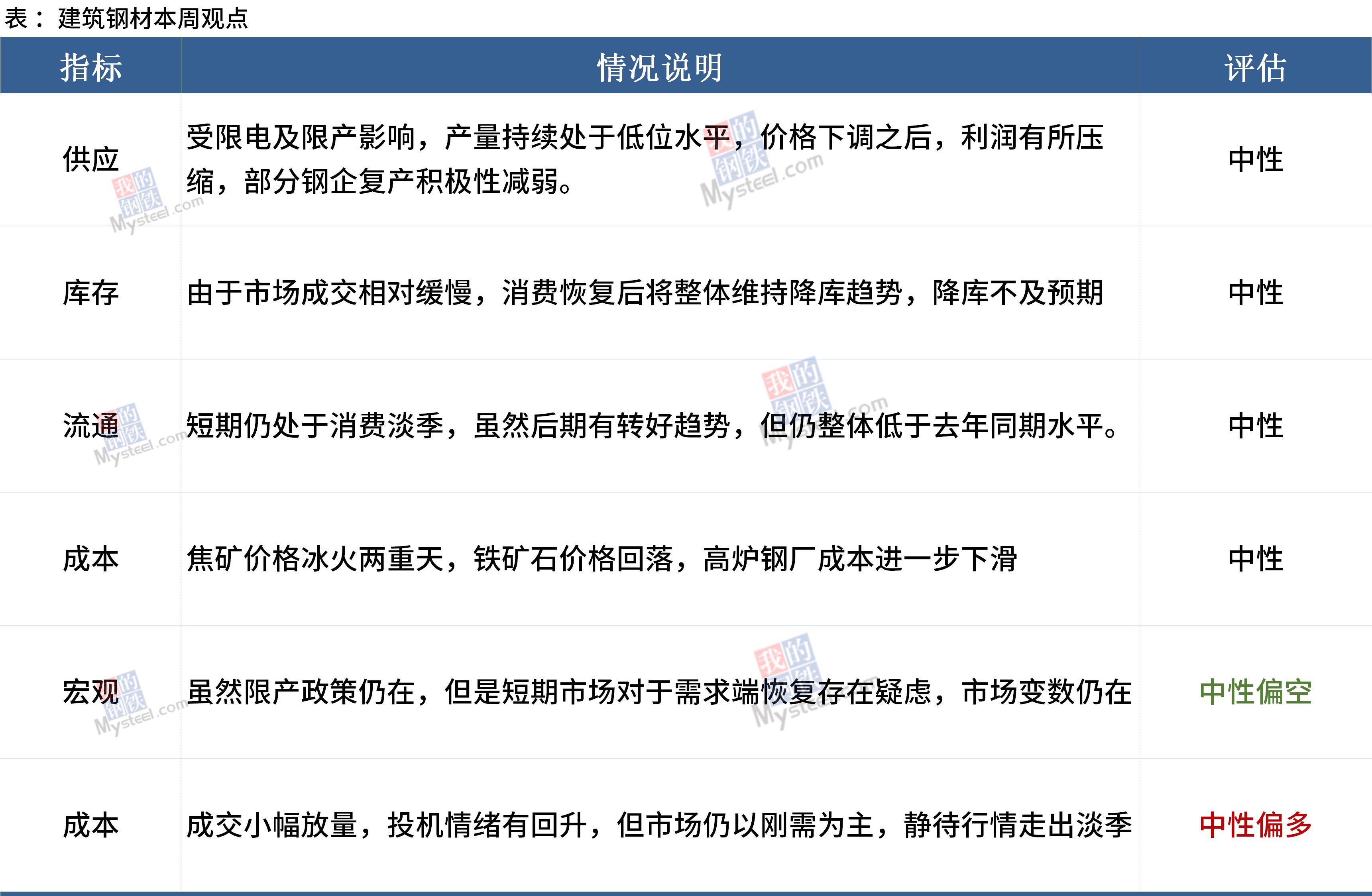

A partir dos datos macro e inmobiliarios da semana pasada, a demanda posterior aínda non mellorou significativamente, as expectativas de inicio da demanda non melloraron significativamente, nin sequera deterioraron, a mentalidade do mercado debe axustarse.A curto prazo, o mineral de ferro, o carbón, a demanda e outros factores afectarán conxuntamente a tendencia dos prezos do aceiro de construción, o mercado pode seguir sendo pequenos depósitos, seguir esperando a recuperación da demanda e o proceso de liberación, espérase que os prezos do aceiro de construción desta semana para ser un axuste de espera, o funcionamento dunha gama estreita de choques.

7.Plato medio

Recordando o mercado doméstico de chapas da semana pasada, a situación xeral segue debilitando, a curto prazo, a principal preocupación son os seguintes factores: a oferta, a produción recente da acería foi un nivel lixeiramente inferior, pero coa expansión dos beneficios da acería, algunhas siderurxias teñen plans de mantemento atrasados, e no futuro a produción de chapas medias pode aumentar lixeiramente.En circulación, debido ao alto prezo único negociado da acería do norte e á redución da diferenza de prezos entre o sur e o norte, a demanda de pedidos baixou significativamente, como resultado, o volume de chegada recente ao mercado baixou e o aumento no fondo social foi relativamente pequeno, aliviando a presión dos stocks acumulados.No lado da demanda, con esta rolda de profundo axuste do prezo da placa media, a demanda especulativa baixou, o ritmo de compras posteriores diminuíu e suprimiuse parte da demanda, pero a partir da situación do mercado do venres, despois de que o spot se estabilice , a demanda nesta semana terá certo grao de descarga.Previsión integrada, esta semana, a oferta e a demanda dobre placa, os prezos ou seguen a correr choques.

8. Laminación en frío e en quente

Non obstante, na actualidade, o inventario de empresas de terminais está a un nivel baixo e préstase atención ao ritmo de reposición augas abaixo.Ademais, o cálculo inmediato do beneficio da produción de 304 reduciuse moito e o beneficio inmediato do proceso de ferro de alto níquel entrou nunha perda, hai algún apoio no lado dos custos;despois de que Aoyama intentou subir, ver o rendemento das negociacións do mercado, espérase que os prezos 304 funcionen esta semana nun rango estreito.

Hora de publicación: 26-ago-2021