1. Macro

Despois do Festival de mediados de outono, os mercados globais darán a benvida á "Semana do Super Banco Central", a Reserva Federal celebrará a súa reunión de setembro e os bancos centrais de Xapón, Reino Unido e Turquía tamén anunciarán as súas decisións sobre os tipos de interese esta semana, os mercados poden enfrontarse a outra proba.

A situación de cada tipo de materia prima

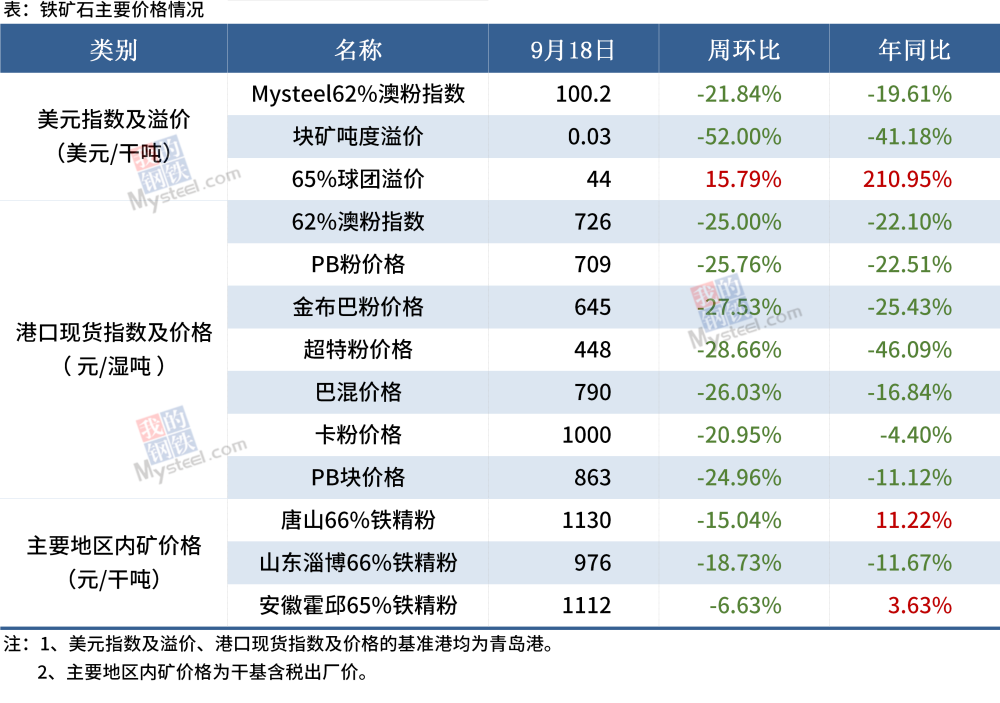

1. Mineral de ferro

Debido ao impacto do mantemento do atraque, espérase que os envíos de mineral de ferro de Australia e Brasil caian ao nivel medio deste ano esta semana.Debido ao impacto do tifón a principios da semana pasada, as chegadas a Hong Kong tamén terán unha redución relativamente importante.No lado da demanda, as restricións de produción seguiranse aplicando estritamente en todas as rexións, e existe a posibilidade de endurecer aínda máis nalgunhas rexións e a demanda seguirá debilitándose.Ademais, a medida que o tempo mellore, as chegadas e descargas aos portos volverán gradualmente á normalidade, o inventario do porto de mineral de ferro tamén se reflectirá no aumento, os fundamentos do mineral de ferro no seu conxunto continuarán mantendo o patrón de exceso de oferta.

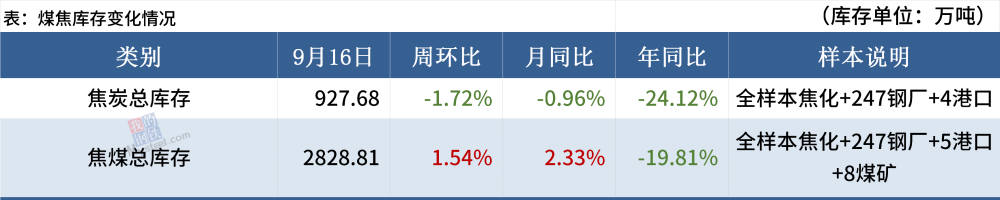

(2) Coque de carbón

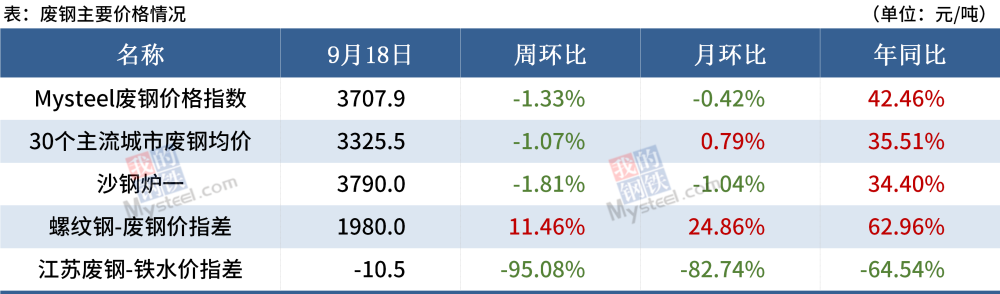

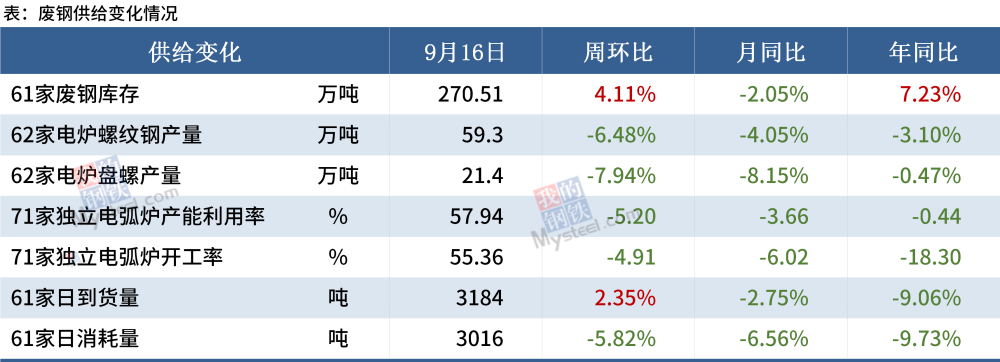

(3) chatarra

Desde o punto de vista da diferenza de chatarra, o prezo da chatarra aínda é inferior ao custo do ferro fundido, o prezo da chatarra é alto.Desde o punto de vista da diferenza de residuos de parafusos e diferenza de residuos de placas, na actualidade, as siderúrxicas son rendibles, debería existir demanda de chatarra.Non obstante, en vista das recentes medidas multiprovinciais para limitar a produción seguen a endurecerse, e mesmo algunhas provincias do sur parecen unha política de "dobre control", o que leva ao debilitamento global da demanda interna de chatarra de aceiro, ao mesmo tempo, variedades relacionadas de mineral declive global, sobre a presión do mercado de chatarra de aceiro.Ademais, os recursos nacionais actuais pola estrita protección ambiental e produción de residuos empresas para reducir o impacto de parte da oferta de chatarra mercado lixeiramente impulsado.

(4) tocho

Co aumento do prezo do tocho, o espazo de beneficio da laminación de aceiro abaixo segue a ser espremido, a perda dunha soa tonelada de aceiro de sección é superior a 100, a presión de entrega segue existindo, o entusiasmo do tocho diminuíu significativamente.Na actualidade, a presión do tocho concéntrase principalmente no proceso de laminación augas abaixo, o que fai que a tendencia de baixada de existencias se ralentice.Pero na actualidade, a oferta de tochos segue a ser baixo, os prezos do aceiro e os vínculos comerciais en base a frecuentes flutuacións no proceso de peche e oportunidades de venda, ademais de Tangshan a curto prazo ou aínda hai unha acción de endurecemento sobre a protección ambiental, o prezo aínda ten algún apoio.

Situación de diversos produtos siderúrxicos

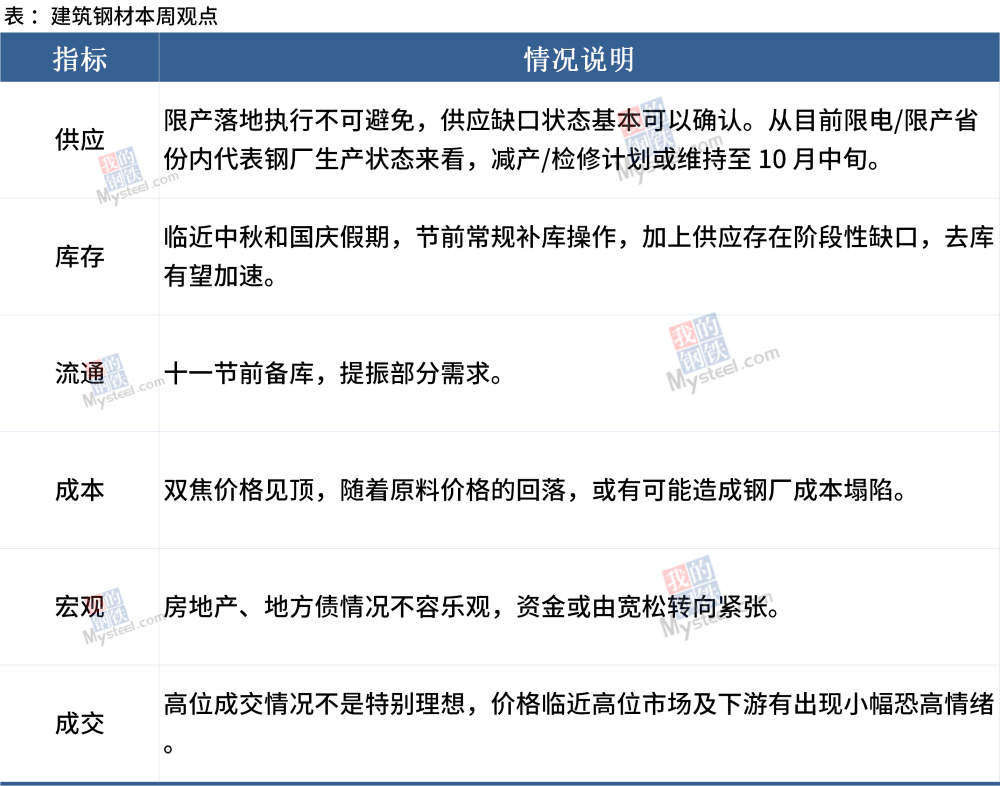

(1) aceiro de construción

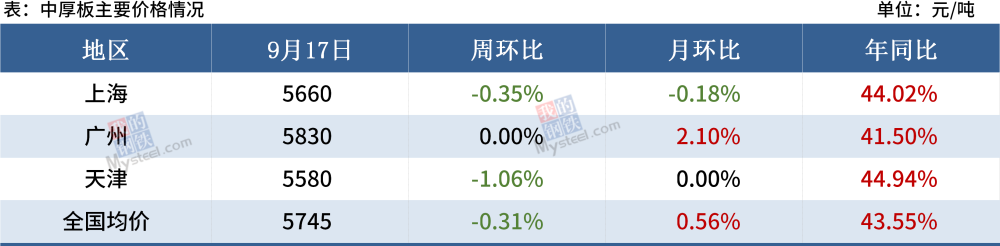

(2) placas medianas e pesadas

A produción de placas medias aumentou lixeiramente a semana pasada, pero en xeral aínda está nun nivel baixo, en restricións de produción de Jiangsu, espérase que a produción a curto prazo continúe diminuíndo;recentemente, a brecha de prezos norte-sur abriuse, o sur de China é máis forte que o leste de China, o norte de China.Pero a partir da medición de custos, a diferenza de prezo actual aínda non é suficiente para soportar os recursos do norte cara ao sur;O rendemento do mercado desta semana, o progreso lento de adquisicións augas abaixo, pero se achegan dúas seccións, o río abaixo enfrontarase a unha rolda de reposición.

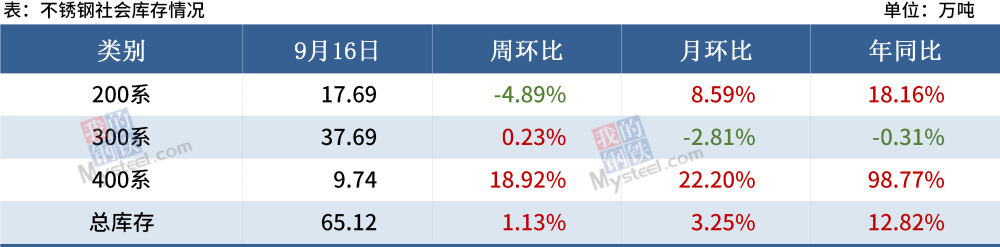

(4) aceiro inoxidable

As expectativas de subministración reducidas seguen á orde do día.Esta rolda de aumentos de prezos, a principal forza motriz do límite de produción para controlar o consumo de enerxía, é dicir, debido ao racionamento de enerxía, que a capacidade de produción e produción dalgunhas empresas poden realmente soportar a súa produción normal, pero a produción tivo que ser parada por mor de control do consumo de enerxía.En xeral, a redución esperada da oferta segue sendo o tema principal na actualidade, e a restrición da produción de setembro pode afectar realmente a oferta a longo prazo, e na situación actual na que os stocks sociais presentan unha barreira, despois de que os stocks sexan dixeridos correctamente, o O conflito oferta-demanda a longo prazo será aínda máis acusado que o actual.

Debilidade recente na demanda de aceiro inoxidable abaixo, débil investimento en infraestruturas domésticas, repunte limitado na fabricación, descenso acelerado do consumo interno e dos pedidos de exportación, o que reflicte o debilitamento do apoio á demanda interna e no exterior.Ademais, tras o aumento do prezo, a economía do aceiro inoxidable debilita aínda máis, ante a posibilidade de ser substituído por outros materiais.

Hora de publicación: 24-09-2021